SEPA CUANTO PAGA POR TARJETAS DE COMERCIOS MASIVOS

Medios de pago. Costo efectivo de tarjetas de crédito de casas comerciales es mayor que el de tarjetas de crédito clásicas de los mismos emisores

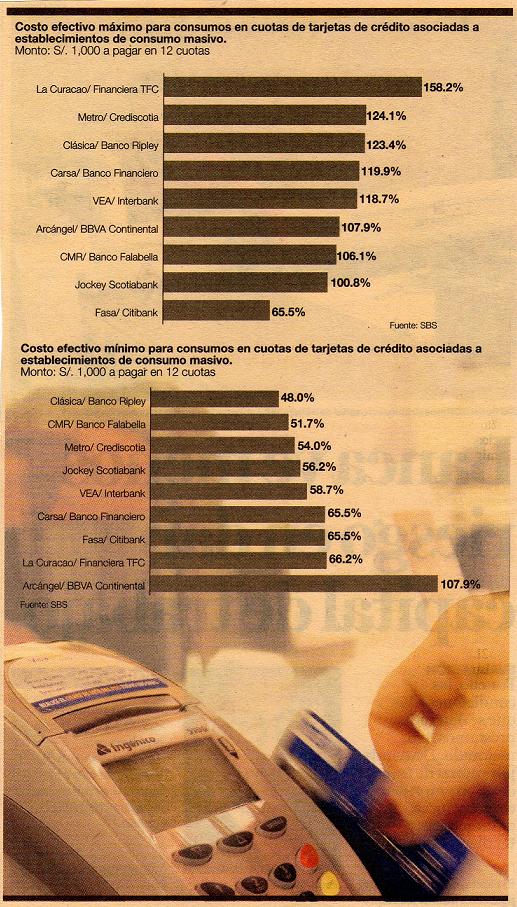

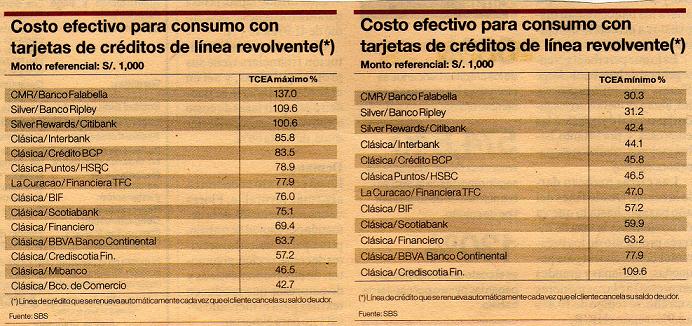

Las tasas de costo efectivo anual (TCEA), que incluyen todos los cargos del financiamiento, para consumos en cuotas de las tarjetas de crédito vinculadas a supermercados, tiendas por departamentos y otros establecimientos de consumo masivo oscilan entre 48% y 158%, según la Superintendencia de Banca(SBS).

Las ventajas de estas tarjetas respecto a las otras clásicas, aun cuando pertenecen a la misma entidad financiera emisora, son las promociones y descuentos de precios a los que acceden sus usuarios. Entonces, ¿generan un menor costo que las otras? No siempre.

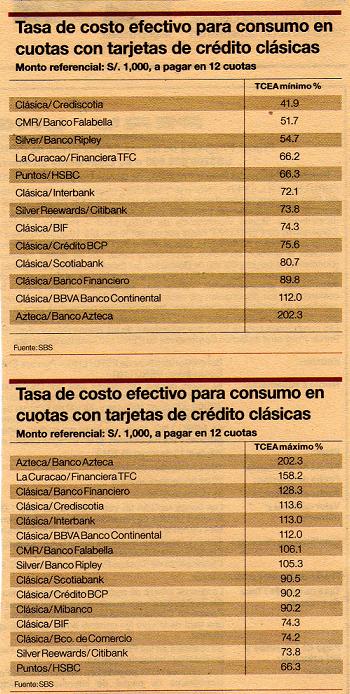

De acuerdo al tarifario de transparencia de la SBS, la TCEA minima para consumos en cuotas de la tarjeta Metro de Crediscotia Financiera, por una línea de S/. 1,000 a pagarse en 12 meses asciende a 54%, mientras que la TCEA minima de la tarjeta de crédito clásica de crediscotia Financiera, por una línea similar, asciende a 41.9%.

Igual situación sucede con la TCEA máxima de la tarjeta Ripley Clásica del Banco Ripley (123.4%) y su tarjeta Silver (105.3%) o la tarjeta vea de Interbank (118.7%) con su tarjeta clásica 113%)

La razón

La mayor tasa responde al riesgo del producto, sostuvo un ejecutivo bancario. Explico que dichas tarjetas tienen una mayor tasa porque están dirigidas a un segmento de consumo puro.

“Para el banco, el riesgo de estas tarjetas (de casas comerciales) es mayor en comparación a las clásicas otorgadas a un trabajador dependiente que recibe su sueldo en el mismo banco”, anotó.

Fuente: Diario Gestión (18/11/09)