SUPERINTENDENCIA APLICA

NUEVA RESTRICCIÓN PARA LAS TARJETAS DE CRÉDITO.

Bancos deberán hacer

provisiones sobre parte de las líneas de crédito no utilizadas.

Superintendencia ya tiene listo nuevo reglamento para esta modalidad de crédito

que será publicado en breve.

Diego Cisneros, superintendente de Banca (e) de la

Superintendencia de Banca, Seguros y AFP (SBS), refirió que en noviembre del

2006, la SBS emitió

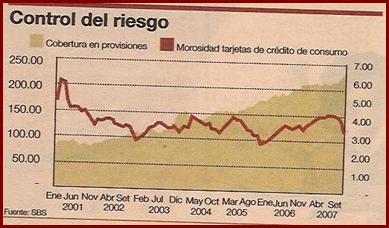

Cuando el banco no está haciendo

bien este trabajo, agregó, la norma prevé que se aplicarán provisiones sobre el

20% de la línea no utilizada de las tarjetas de crédito. Anteriormente, no se

requerían ni provisiones ni capital por ese concepto. Esta norma se aplica a

partir

Cuando el banco no está haciendo

bien este trabajo, agregó, la norma prevé que se aplicarán provisiones sobre el

20% de la línea no utilizada de las tarjetas de crédito. Anteriormente, no se

requerían ni provisiones ni capital por ese concepto. Esta norma se aplica a

partir

Por ejemplo, una persona que tiene 100 de deuda y 100 de línea de crédito, si no

pasa los controles de calidad de la SBS, respecto a monitoreo de riesgo, esos

100 de línea crédito para fines de provisiones se convierten en 20, que se

someten al reglamento de provisiones, ilustró.

Así si el crédito tenía calificación de riesgo ‘normal’

Esta disposición de la SBS se aplicará a aquellos casos en

que hay incumplimiento de pago, en las entidades financieras

Sin embargo, aclaró que actualmente

alrededor del 90% de las colocaciones crediticias cumple con los estándares

exigidos por la SBS, por lo que solo el resto (un 10%) son los que ya tienen la

comunicación que van a tener que hacer provisiones extra.

Sin embargo, aclaró que actualmente

alrededor del 90% de las colocaciones crediticias cumple con los estándares

exigidos por la SBS, por lo que solo el resto (un 10%) son los que ya tienen la

comunicación que van a tener que hacer provisiones extra.

La aplicación de esta nueva restricción ocurre cuando

algunas voces habían empezado a alertar sobre los riesgos que podría tener el ‘boom’ de créditos de consumo para el sistema financiero

nacional, si no era monitoreado adecuadamente.

Reglamento

La SBS también tiene ya casi listo, luego de un año de

trabajo, un nuevo reglamento de tarjetas de crédito con la finalidad de dar una

mayor transparencia a la información relacionada con las operaciones realizadas

con ellas.

La norma, que será dada a conocer en breve y cuyo plazo para

su adecuación será de 180 días en la mayoría de los temas, también busca

fortalecer los mecanismos para un mayor desarrollo de estos instrumentos

crediticios, conforme a las nuevas condiciones del mercado.

Ayer, en conferencia de prensa, Mila

Guillén, jefa del departamento de Regulación de la SBS,

En general, con este nuevo reglamento, la Superintendencia

de Banca y Seguros, exige que la banca sea más cautelosa al momento de aprobar

y emitir nuevas tarjetas de crédito, así como para ampliar las líneas de

crédito ya existentes.

No hay carrusel

El Superintendente adjunto de Banca(e)

de la SBS, Diego Cisneros, sostuvo que hoy en día no es posible que ocurra un

‘carrusel’ de manera masiva con las tarjetas de crédito. Es decir, sacar una

nueva tarjeta de crédito para pagar otra anterior y así sucesivamente. Ello

porque las centrales de riesgo detectan inmediatamente ese comportamiento.

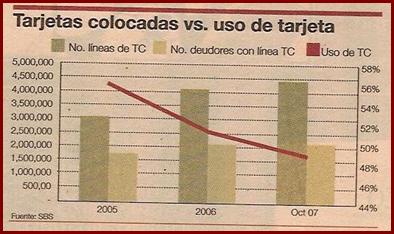

Otro hecho que destacó es que la

relación entre número de líneas de crédito de consumo (tarjetas) otorgada y el

uso de ésta ha ido disminuyendo, es decir que el uso de las tarjetas se ha

mantenido en una tasa más estable, actualmente alrededor de 48% de la línea.

Otro hecho que destacó es que la

relación entre número de líneas de crédito de consumo (tarjetas) otorgada y el

uso de ésta ha ido disminuyendo, es decir que el uso de las tarjetas se ha

mantenido en una tasa más estable, actualmente alrededor de 48% de la línea.

Tras señalar que el saldo las tarjetas de crédito es de S/.

5500 millones, refirió que de julio del 2006 en adelante el ritmo de

crecimiento del saldo de las tarjetas de crédito, es decir, edel

uso de las líneas, ha ido disminuyendo, ya octubre estaba en 23%. Pero, en

promedio, el saldo no utilizado de estas tarjetas es de alrededor del 30%, que

es el estándar internacional. “Hay tres veces más líneas que consumo de

tarjetas”, remarcó Cisneros.

Fuente: Gestión