CITIGROUP EN

REESTRUCTURACION TRAS IMPACTO DE CRISIS SUBPRIME

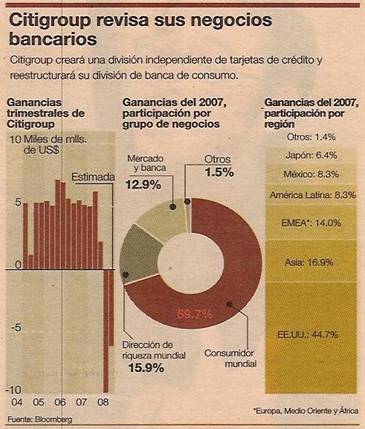

La reorganización incluye la creación de divisiones de banca de

consumo y de negocios de tarjetas de crédito.

El conglomerado financiero estadounidense Citigroup Inc. anunció ayer que está creando divisiones de

banca regional, así como unidades globales de tarjetas de crédito y banca de

consumo, en un nuevo intento por agilizar sus procesos.

La reorganización es una medida de gran importancia para Vikram Pandit, quien desde

diciembre reemplazó a Charles Prince en la

presidencia ejecutiva de Citigroup e intenta mejorar

el desempeño del grupo.

“Nuestro nuevo modelo organizacional marca un importante

hito en

En enero, Citi anunció que planeaba recaudar 14,500 millones de

dólares, recortar su dividendo y eliminar 4,200 empleos para mejorar su

balance, tras las amortizaciones por hipotecas incobrables que le provocaron

perdidas trimestrales por 9,830 millones de dólares.

David Hilder, un analista de Bear Stearns, sostuvo que la

reorganización era “un buen ejemplo de cambios positivos que pueden resultar de

una reevaluación de la estructura de negocios y administración”.

Con el objeto de ayudar en la toma decisiones de los

clientes, Citi está creando unidades regionales con

sus respectivos presidentes ejecutivos, que responderán directamente a Pandit.

Divisiones

La compañía también organozo su

grupo de consumo dentro de una división global de banca de consumo y de

negocios de tarjetas de crédito.

Teresa Dial, de 58 años, quien recusito

las operaciones de banca minorista en gran Bretaña de TSB GroupPlc,

fue designada como presidenta ejecutiva de la banca de consumo de Citi en Norteamérica.

El beneficio de la filial de banca de consumo de Citigroup cayó el año pasado un 35 por ciento, porque el

aumento de la morosidad en los créditos hipotecarios y para la compra de

automóviles obligo al banco a dotar mas reservas por las pérdidas.

Fuente: Gestión