BCR busca que los bancos sigan prestando sin temor a la crisis

Asegura que habrá liquidez suficiente para mantener crecimiento de créditos de consumo, hipotecarios y para inversiones. Ente emisor quiere evitar que banca se asuste y suba tasas de interés.

Ayer, en un contexto en el que los mercados retomaban el nerviosismo de semanas previas, el presidente del BCR, Julio Velarde, quiso dar un mensaje neutralizador.

“Perú está en mejor pie que en otros países para afrontar la crisis global y resistir esta situación complicada (…). Los bancos están con bastante liquidez”, fueron los primeros comentarios que formuló ante la Comisión de Economía del Congreso, donde acudió para informar sobre la solidez de la economía internacional.

Como queriendo que este mensaje permanezca indeleble en la memoria de sus interlocutores, en varios pasajes de su presentación resaltó el significativo nivel de liquidez del sistema financiero local.

Asimismo, subrayó la importancia de asegurar que esta liquidez se mantenga, para lo cual hizo un repaso de las medidas que el BCR introdujo este mes, como la exoneración del exterior de los bancos, la ampliación de los plazos de los repos (inyección temporal de dinero a favor de las instituciones financieras) y la reciente reducción de los encajes en dólares y soles.

El encaje es la proporción de los depósitos y líneas de créditos que los bancos deben guardar en reserva. Su disminución implica una mayor disponibilidad de fondos para prestar.

“Si bien los bancos están líquidos, queremos (con estas medidas) imponer la confianza de que va a haber liquidez para que sigan prestando. Por eso, a pesar de que no era indispensable bajar el encaje, se ha dado como señal que (los bancos) tienen la liquidez suficiente para prestar y que no se atemoricen”, remarcó Velarde.

Incluso, aseveró que el BCR está dispuesto, si aparecen dificultades mayores, a actuar en forma agresiva para dotar de liquidez a los bancos, haciendo, por ejemplo, operaciones con papeles privados.

Sin susto

Lo anterior marca un punto de quiebre en la orientación del Banco Central, respecto de la observada meses atrás, cuando propugnaba la reducción de las presiones inflacionarias.

Si bien continúa preocupado por la estabilidad de los precios, el BCR ha redoblado esfuerzos para evitar la restricción de liquidez y de créditos en el sistema financiero peruano.

Es más, Velarde hizo hincapié en que el Banco Central está dando liquidez para proteger a los créditos de consumo, hipotecario y el financiamiento de inversiones, a fin de asegurar que continúen creciendo.

Para ello, el BCR considera necesario coordinar con el Ministerio de Economía y Finanzas y la SBS.

“Hemos dado estas medidas (de inyección de liquidez) para que los bancos no se asusten subiendo sus tasas de interés. Va a haber liquidez suficiente, pero si no fuera así estamos preparados para tomar medidas adicionales, usando otros instrumentos, quizá la compra de papeles comerciales”, afirmó el titular del instituto emisor.

De hecho, reconoció que las tasas de interés de los créditos hipotecarios han subido excesivamente, causando preocupación.

“Queremos que sigan creciendo los créditos en noviembre, y que se modere la subida de tasas de interés”, agregó.

Publicado en diario Gestión (23.10.08)

![]()

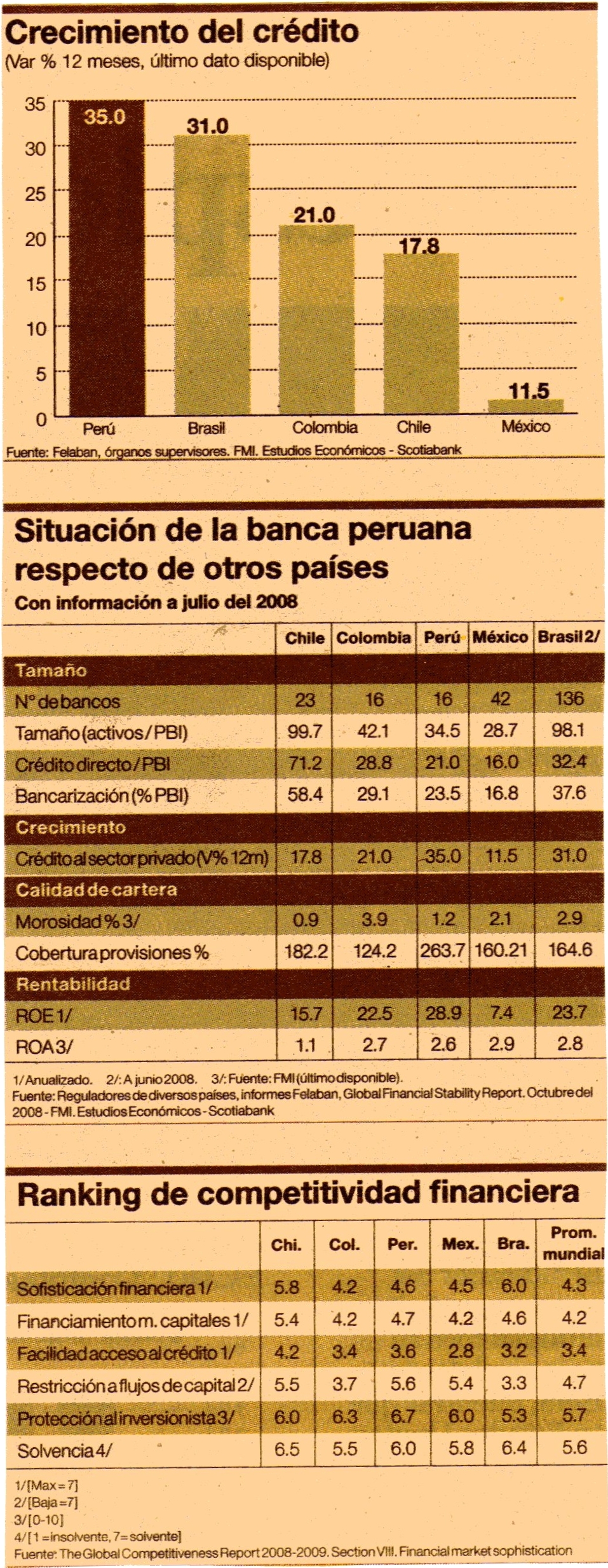

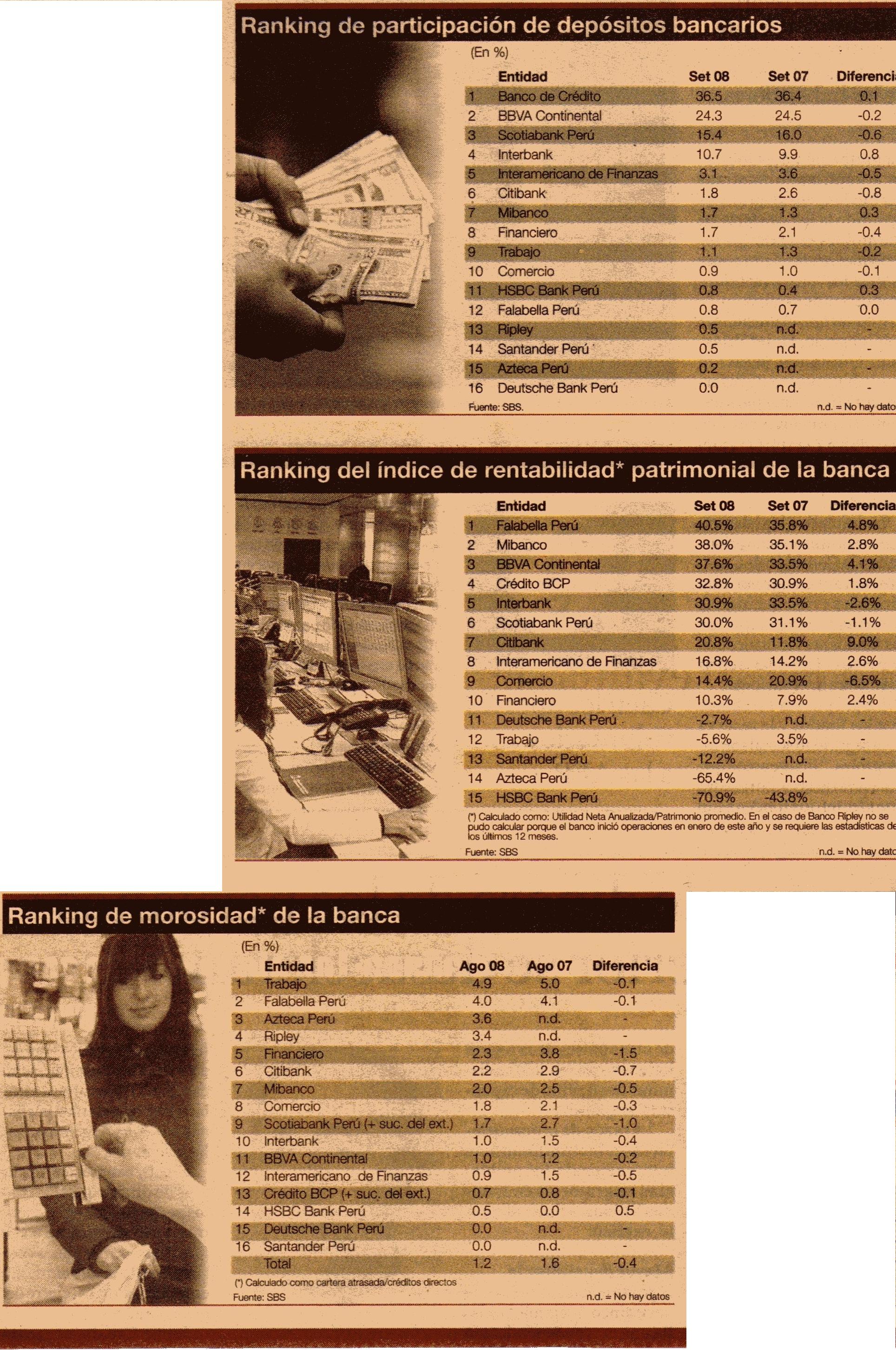

Créditos de banca peruana son los que más crecen en región latinoamericana

El nivel de competitividad del sistema bancario local supera el promedio mundial. Asimismo, conserva liderazgo en cuanto a rentabilidad patrimonial.

Después de embarcarse en un proceso de consolidación en la década pasada, la banca local muestra ahora cifras relevantes.

“El sistema financiero peruano luce particularmente bien frente a sus pares de la región. En términos de actividad, el crédito bancario en el Perú es el más dinámico, con un crecimiento de 35% anual en lo que va del 2008, solo seguido por Brasil, con un ritmo de 31%, y más atrás por Colombia, con un 21%”, destaca un informe de Scotiabank.

Apoyándose en información de entidades privadas y organismos como el FMI, el reporte sostiene que, en tamaño, el sistema bancario peruano solo supera – en términos relativos – a México, lo que refleja el amplio espacio que aún tiene para crecer dado su dinamismo.

Afirma que es importante el buen nivel de calidad de cartera de créditos que presentan el Perú y sus principales pares.

Del mismo modo, resalta el nivel holgado de provisiones respecto de la cartera en problemas, que se traduce en mejoras en la gestión de riesgo crediticio en los últimos años.

En cuanto a la rentabilidad del negocio bancario, Scotiabank sostiene que el Perú mantiene liderazgo en Latinoamérica, asociada a una adecuada gestión de riesgos y costos.

El nivel de competitividad del sistema bancario peruano supera el promedio mundial, ubicándose en el puesto Nº 34, detrás de Brasil y Chile, pero mejor ubicado que México y Colombia.

El ranking citado por Scotiabank – basado en un reporte de competitividad global – resalta la favorable posición del sistema financiero peruano en el mundo.

Los indicadores más elevados los obtiene en mecanismos de protección al inversionista y solvencia financiera, y algo menos en facilidad de acceso al crédito (superados por Chile), aunque por encima del resto de países de la región.

“Todo esto mejora la percepción de que nuestro sistema financiero cuenta con una posición comparativamente mejor a otros para afrontar la crisis internacional”, añade.

Publicado en diario Gestión (04.11.08)

![]()