EL PERÚ Y CHILE: LA TAREA INCONCLUSA DE LA BUENA MACROECONOMÍA

Hasta antes de la presencia del COVID-19, a escala internacional se tenía claro que las dos experiencias macroeconómicas más exitosas de la región estaban circunscritas a lo alcanzado por Chile y el Perú.

A pesar del mayor desarrollo relativo alcanzado hasta hoy por Chile, es evidente que los últimos 20 años que antecedieron a la crisis COVID-19 los vientos soplaron a favor del Perú.

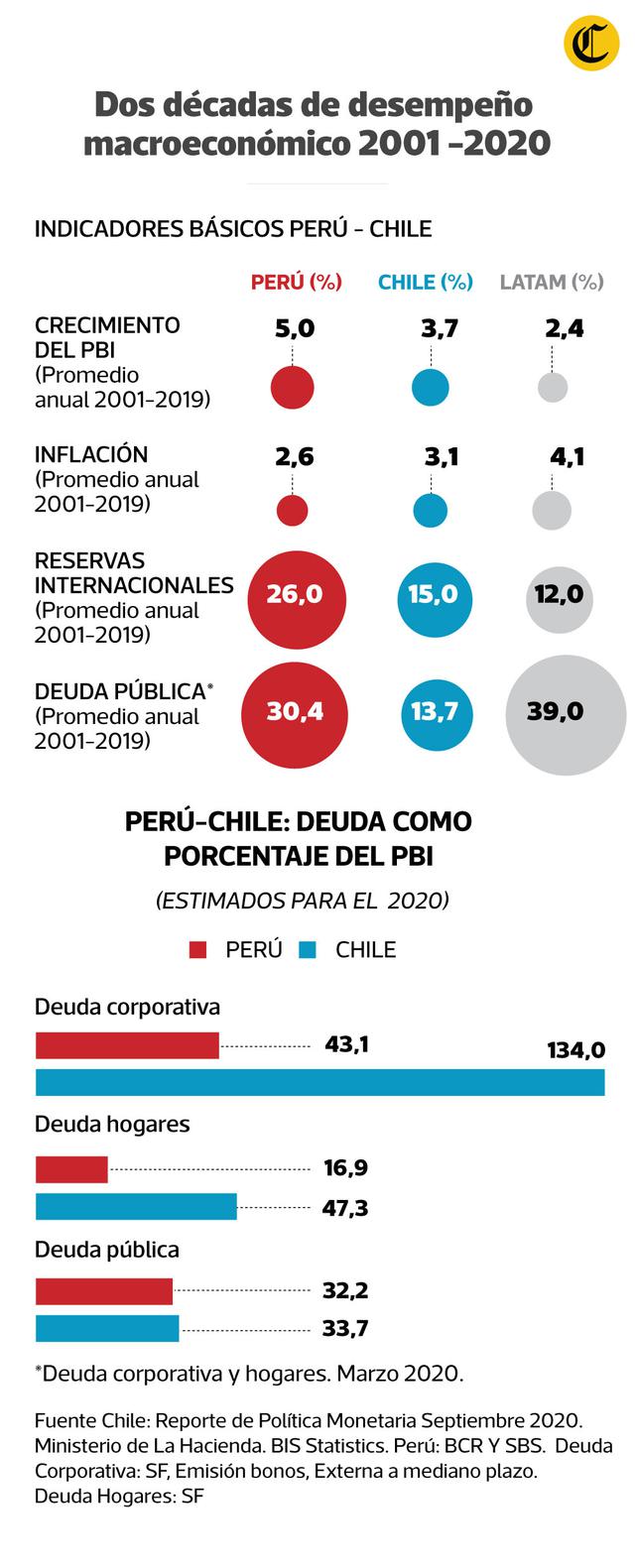

Entre el 2001 y el 2019, el crecimiento promedio anual del Perú llegó a casi 5% y su inflación a 2,6%, mientras que Chile mostraba cifras de 3,7 y 3,1%, respectivamente. Es decir, en las dos últimas décadas el Perú creció más y con menor inflación que el paradigma chileno.

De otro lado, las reservas internacionales peruanas, durante las dos décadas previas al COVID-19, alcanzaron a representar en promedio el 26% del PBI, es decir, más de diez puntos porcentuales lo experimentado por Chile. En materia de deuda pública, el promedio en las últimas dos décadas fue mayor en Perú a comparación de Chile. No obstante, durante los últimos años esto ha ido revirtiéndose progresivamente.

¿Qué pasará en el 2020-21? Es claro que en el 2020 Chile en materia de la inexorable recesión se ha administrado mejor. Para este año el FMI estima una recesión cercana el 7%, mientras que para el Perú, según los últimos estimados de su banco central, estaría en alrededor del 12%. No obstante, poco se conoce que el Perú, a diferencia de Chile, dispondrá de dos elementos a favor: incrementará sus reservas internacionales en plena crisis COVID-19 y no mostrará niveles de endeudamiento público y privado extremos. Para el 2021, de otro lado, es ampliamente reconocido que el crecimiento líder d ela región lo ostentará nuevamente el Perú con una cifra estima en una media cercana al 9%, es decir, alrededor de cuatro puntos porcentuales por encima de Chile.

¿Pero qué debemos esperar más allá del 2021? Más allá de la orientación de política económica, todo dependerá de cómo administren ambas economías sus desbalances en lo político y social, de cómo emprendan la labor pendiente de sus reformas estructurales y, particularmente, de cómo administren su endeudamiento.

El Perú aún tiene pendiente un conjunto de reformas estructurales por ejecutar. Es claro que su escasa institucionalidad le impide aún asignar eficientemente justicia, educación, salud y seguridad al nivel de una economía que realmente se pretenda denominar "social de mercado".

Chile, de otro lado, ha aprendido que una cosa es ejecutar reformas estructurales y otra es hacerlo con propiedad y eficiencia. No bastaba con desarrollar un sistema previsional amparado en el esquema de cuentas individuales, no bastaba mejorar sus estándares de educación y salud, no bastaba con establecer mecanismos regulatorios cuando estos son distantes a la necesidad de continuar reduciendo diferencias sociales.

Finalmente, pocos observan que, después que se alcance una progresiva salida del COVID-19, se avecinaría una nueva crisis internacional asociada al sobreendeudamiento en que se encuentra el mundo en materia del sector público y del sector corporativo.

No perdamos esto de vista.

Las bajas tasas de interés, los inevitables déficits fiscales, las limitaciones regulatorias y la inadecuada administración del riesgo moral a nivel corporativo han llevado al globo a una abultada deuda.

Aunque en materia de deuda pública tanto Chile como el Perú han mostrado los niveles más bajos de la región como porcentaje del PBI y su trayectoria, aunque no exenta de riesgos, reflejaría mayores grados de libertad que sus pares latinoamericanos; en materia de deuda corporativa la cosa sería distinta, sobre todo para la economía sureña. Mientras que en el Perú ha sabido mantener un nivel relativamente manejable de su deuda corporativa, pues la misma bordearía el 43% del PBI, esta cifra contrasta significativamente con el 134% observado en el caso chileno. Es claro que cuando se sincere el frente financiero internacional en las economías emergentes, el frente empresarial chileno tendrá un reto particularmente serio.

Lo cierto es que, al final, más allá del COVID-19 y los retos de la deuda, la estabilidad social y política que logren mantener ambos países será clave a futuro. Abrir la puerta a opciones políticas extremistas y alejadas del mercado sería funesto para cualquiera de ellas. Un desliz de Chile o el Perú podría poner en riesgo todo lo avanzado en sus frentes macroeconómicos. Al parecer, el consenso sociopolítico que se logre en ambas experiencias y una buena ejecutoria de las reformas pendientes tendrán la última palabra.

Fuente: El Comercio, 13 de diciembre del 2020.