INVERSIÓN PÚBLICA: ¿LA BALA DE ORO EN LA CRISIS?

La semana pasada, Waldo Mendoza, titular de la cartera de Economía y Finanzas, aseguró que la inversión pública sería la “bala de oro” que permitiría reactivar la economía y garantizar el retorno a la solidez fiscal. Dicha afirmación coincide con la teoría económica que señala la importancia de la inversión pública para dinamizar la economía en épocas de crisis.

Sin embargo, el sector público tendrá que resolver las ineficiencias del aparato estatal para maximizar la potencia de la política fiscal.

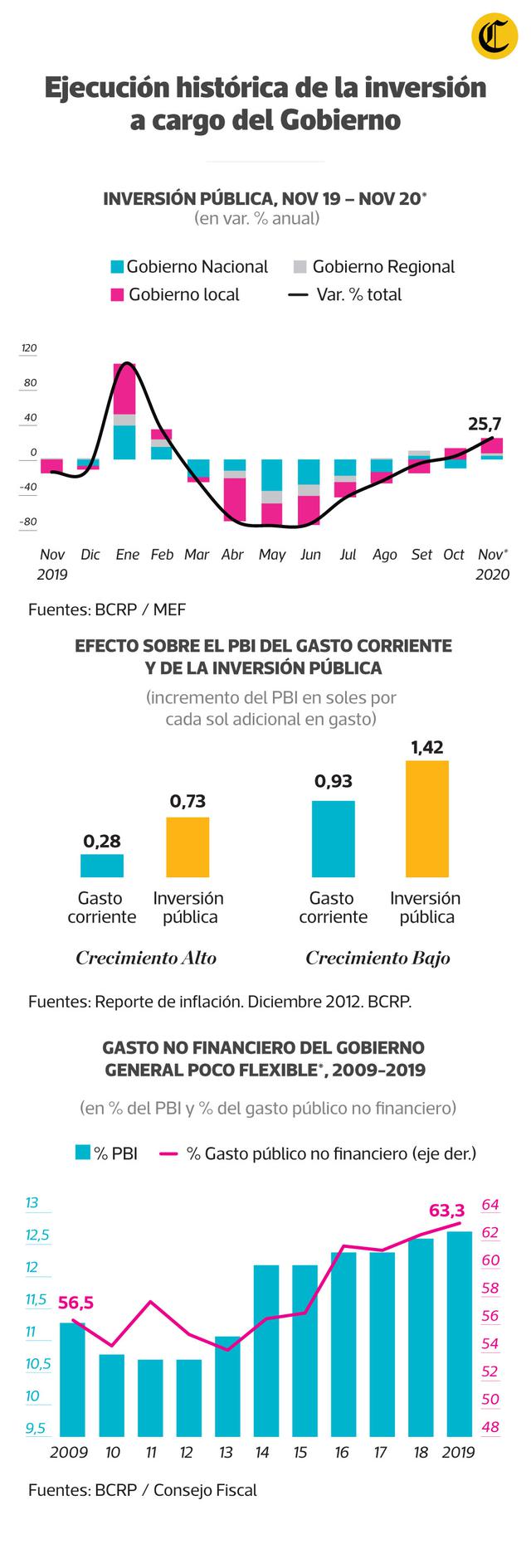

Inversión pública al alzaLuego de un bimestre enero-febrero en el que la inversión pública creció 55% respecto al mismo período del año anterior, la afectación de actividades por el confinamiento llevó a que la inversión cayera, alcanzando su punto más bajo en mayo (-75,3%). Como resultado, al cierre del tercer trimestre del año se había invertido menos del 30% de lo presupuestado para el año.

Sin embargo, la inversión pública ha mostrado una recuperación gradual desde julio, y en octubre registró un crecimiento interanual positivo (6,9%) por primera vez desde febrero.

Este fue seguido por un incremento de 25,7% en noviembre que reflejó, además, un crecimiento positivo en todos los niveles de gobierno, tanto el nacional como el regional y local. Esto despertó expectativas de que la inversión pública pudiera convertirse en un motor importante de la recuperación.

El efecto multiplicador en recesiónDe acuerdo con la literatura económica, la capacidad del gasto público para generar crecimiento del PBI depende de cuanto esté creciendo la economía. Asimismo, depende de qué tipo de gasto sea utilizado: inversión o gasto corriente. A esta capacidad para generar mayor actividad económica se le denomina el efecto multiplicador.

Para el caso peruano, los autores Sánchez y Galindo (2013) encuentran que tanto el efecto multiplicador de impuestos como el de gasto público son mayores en épocas de menor crecimiento. Asimismo, los autores hallan que el multiplicador de gasto público es mayor al de impuestos en épocas de menor y mayor crecimiento.Por su parte, el BCRP estima que, en períodos de menor crecimiento, el aumento en un sol de la inversión pública incrementaría el PBI en S/1,42 en el largo plazo, mientras que un aumento equivalente del gasto corriente generaría tan solo un incremento de S/0,92 del PBI en el largo plazo. Así, según señala el BCRP, en épocas de bajo crecimiento, la inversión pública sería por mucho el mejor instrumento de política fiscal para dinamizar la economía.

Sostenibilidad fiscalEn esta línea, el titular del MEF considera que la inversión pública sería el instrumento de política que permitiría impulsar la reactivación económica a la par que permitiría el restablecimiento de la muy importante solidez fiscal.

Entre las razones para considerar que la inversión pública –que se estima crecería a dos dígitos en el 2021– sería la “bala de oro” en la reactivación destacan tres. Primero, los recursos para invertir existen, el problema se encuentra en la falta de ejecución de estos. Segundo, la inversión pública en infraestructura (por ejemplo, carreteras) es intensiva en mano de obra e impulsa a la demanda interna, y, además, eleva la capacidad productiva del país.

Pero el factor más importante es quizás el tercer motivo. En un contexto de crisis en el que la estabilidad fiscal se ha visto deteriorada, la inversión pública es transitoria; es decir, puede subir significativamente en un año sin que eso implique que esos niveles se deban mantener en los años siguientes. Por ello, se puede incrementar el gasto en momentos críticos para luego dejar de gastar y asegurar así la sostenibilidad fiscal.

Por el contrario, el gasto corriente tiene un menor grado de ajuste. Según el Consejo Fiscal, el gasto público poco flexible –compuesto principalmente por remuneraciones y pensiones– ha venido aumentando su participación en el gasto público. En particular, el gasto público no flexible se ha incrementado en 136% entre el 2009 y 2019, hasta superar el 60% del gasto no financiero del sector público.

De esta manera, el incremento del gasto más permanente como método de reactivación económica podría poner en riesgo los objetivos de sostenibilidad fiscal que enfrenta la actual administración del MEF.

Mejoras pendientesEl incremento de la inversión pública está limitado por la capacidad de las autoridades para destrabar proyectos paralizados y ejecutar el gasto de manera eficiente. De acuerdo con la Contraloría de la República, existen más de 900 proyectos paralizados por un monto mayor a los S/17.000 millones. Los motivos de su paralización se resumen en i) deficiencias técnicas asociadas con expedientes de baja calidad, ii) arbitrajes con el Estado y iii) limitaciones presupuestales. Además, según el FMI, en el Perú se pierde el 40% del presupuesto de inversión pública en ineficiencias en la administración de proyectos.

La agilización de la inversión pública requiere de mejoras en la eficiencia del Estado. Según Luis Miguel Castilla, exministro de Economía, para reducir la incidencia de paralizaciones e ineficiencias se requiere mejorar las capacidades técnicas de los funcionarios de las unidades ejecutoras y reducir la elevada rotación de cuadros técnicos. “El futuro de un proyecto de inversión se determina en gran medida por la calidad del expediente técnico inicial. La probabilidad de que un proyecto se retrase, entre a arbitraje o quede inconcluso dependerá en gran medida de estos expedientes técnicos iniciales”, asevera.

Asimismo, Castilla menciona la necesidad de reformar el sistema de control interno que regula las acciones de las unidades ejecutoras. “Dado que alrededor del 15% del presupuesto anual se pierde en controversias o sobrecostos, las oficinas de control interno tienden a penalizar la discrecionalidad, lo que usualmente conduce a que un funcionario caiga en la inacción y no se logre reanudar las obras de un proyecto paralizado”, expresa.

Según el exministro de Economía, Alfredo Thorne, el rebote de la inversión pública de octubre y noviembre no necesariamente se explicaría por un cambio en la tendencia, sino más bien por la reanudación de los proyectos paralizados durante la pandemia. Así, para estimular la inversión pública se necesitarían cambios normativos que garanticen, más que un crecimiento interanual, un aumento en el monto ejecutado. En este sentido, una mejora sería volver a permitir que los proyectos de inversión de baja complejidad y aquellos replicables se puedan ejecutar solo con una ficha técnica.

Superar estas limitaciones será determinante para desplegar todo el potencial de la inversión pública para reactivar la economía. Al respecto, las proyecciones de crecimiento de esta inversión para el 2021 son muy divergentes: mientras que el BCRP proyecta un incremento de 11,0%, el MEF –en su último Marco Macroeconómico Multianual– considera un crecimiento de 21,7%. El resultado final dependerá del éxito que tenga el Gobierno para maximizar la eficiencia del Estado en el corto plazo y gestionar las herramientas de política fiscal contracíclica de manera adecuada.

Publicado por: El Comercio, 14 de Diciembre del 2020.