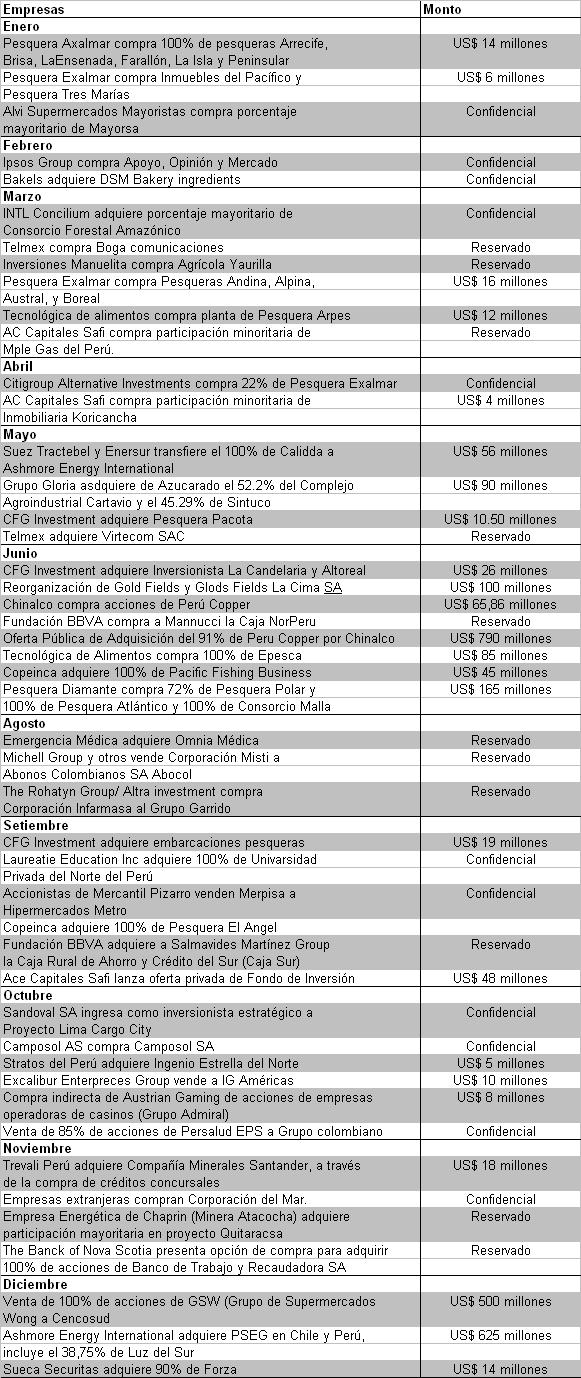

Fusiones

y Adquisiciones durante el 2007 superaron los US$

2,600 millones

Operaciones vienen

aumentando año a año. En el 2008 éstas no se concentrarán en un sector

específico e incluso se podrían dar algunas sorpresas, afirman los

especialistas.

Por Carmela Loayza

Arenas

¿Comprar o

ser comprado? Ese parece ser el cuestionamiento que hoy por hoy enfrentan las

empresas en nuestro país. Sin duda, las operaciones de adquisiciones o fusiones

(entendidas éstas últimas como una compra con la que se adquiere el control de

la compañía) están creciendo.

Según los

cálculos de Ernst & Young,

las fusiones y adquisiciones realizadas este año alcanzan los US$ 2,630.41 millones, sin embargo esta cifra será

superior, pues muchas de las fusiones realizadas no son informadas o incluso se

informa la operación pero el monto involucrado se mantiene como confidencial.

La

proyección de la consultora es superior a la del año pasado, que ascendió a US$ 2,053.91 millones.

¿Cuales son

las razones de este crecimiento? A medida que el país va mostrando mayores

niveles de estabilidad, y la economía sigue creciendo tanto aquí como a nivel

global, generando un dinero listo para ser invertido, se atraen inversiones

tanto externos como internos, que se traducen muchas veces en inversión nueva o

adquisición de empresas.

“Es

más fácil crecer comprando que crecer empezando de cero” señala Ramón

Gálvez de KPMG, como una de las razones de este tipo de operaciones.

Además,

como consecuencia de la globalización de la economía, viene la consolidación de

las empresas. Todas las empresas para sobrevivir en un ciclo económico tienden

a ser más grandes, y si tu no compras alguien te va a

comprar. En todos los sectores van a quedar menos actores, salvo que se tenga

un crecimiento tan grande, solo que no se necesite, afirma Marco Antonio Zaldívar, de Ernst & Young.

Un punto

importante de este fenómeno es que ahora no solo llegan capitales externos sino

que nuestros propios capitales crecen internamente, e incluso incursionan fuera

del país comprando a otros.

“También

hay empresas peruanas que han hecho operaciones

donde no son ellas el pez chico que es comido, sino el pez

grande”, asegura José Antonio Payet.

Además de

la consolidación, también están las distintas perspectivas o visiones del

inversionista sobre su negocio. Muchas empresas familiares han adquirido un

valor interesante y ven la perspectiva de vender, incluso muchas empresas,

desde el momento en que compran, ya están preparándose para salir del mercado

en un par de años, señaló Galvéz.

Un tercer

factor, precisado por Payet, son las operaciones

globales que se dan fuera del país e involucran eventualmente a alguna empresa en

el Perú, como ha sucedido en el sector eléctrico y minero.

“Ante

una abundancia de recursos y pocas posibilidades de inversión, todo el mundo

espera mirando oportunidades para invertir y no requieren que se les presente

una oferta por Preinversión o los bancos de inversión, sino que vienen

directamente” afirma José Amado.

El desarrollo de estas operaciones, que involucran

tanto al sector financiero como el legal, también ha venido de la mano de la

especialización. Hoy diversos estudios jurídicos peruanos son reconocidos a

nivel internacional. Así el Estudio Rodrigo, Elías 6 Medrano;

Echocopar, Miranda & Amado; Payet,

Rey, Cauvi; Muñiz, Ramirez,

Pérez Taiman & Luna Victoria; Olaechea;

Rubio, Leguía & Normand

y el Aurelio García Sayán, destacan entre los

principales estudios dedicados al área comercial, según la lista anual de

“Chambers and Partners”

![]() La

importancia de conocer la empresa por dentro

La

importancia de conocer la empresa por dentro

Un proceso

de fusión o adquisición no se da de la noche a la mañana, existe todo un

trabajo detrás antes que anuncie el cierre de la operación. Nace desde que un

inversionista tiene la idea, y si bien éste puede llegar con el objetivo claro

de la empresa que le gustaría comprar, se dan casos en que simplemente llega

buscando una oportunidad.

Los

especialistas afirman que en todos los casos lo primero que hará el

inversionista es establecer cual es el esquema que mejor se acomoda para

adquirir y ser tributariamente eficiente. Luego de

encontrada la empresa con la que hará la operación y dado que se compra una

empresa en marcha, “realizar un ‘due diligence’ es indispensable para evaluar las

contingencias que puedan existir”, afirma Liliana Espinoza.

Cuando la

empresa cotiza en bolsa, solo el pago definitivo, no se puede hacer el ajuste

del precio, explica Marco Antonio Zaldívar, por lo

que en estos casos es necesario hacer el Due Diligence antes de la oferta final. La información

necesaria se obtendrá del Data Room, en que se pone

toda la información que un comprador desearía mirar.

En caso

fuera una empresa fuera de la bolsa sí se puede hacer una oferta inicial

condicionada a un ‘due diligence’

para ajustar el precio, en caso de existir contingencias. Ahora, lo normal es

que se deduzca del precio el monto necesario para cubrirla y se coloque en una

cuenta con propósito especial en bancos por un determinado plazo. Si la

contingencia nocurre, ese dinero es a favor del

vencedor.